국영 거래소 CFX 중심으로 재편|금융감독청 고강도 규제

인도네시아가 변했다.

올해 1월 인도네시아 상품선물거래규제국(Bappebti, Futures Exchange Supervisory Board)은 2025년 인도네시아 화이트 리스트 코인 851개를 공개했다. 매해 1분기에 별도의 심사를 거쳐 명단을 공개하고 있지만, 올해는 암호화폐 규제 기조의 변화가 감지된다.

이미 일본은 법정화폐 엔화로 살 수 있는 암호화폐를 현행 법령에 '암호자산'이라 표기, 국내외 암호화폐 업계는 이를 화이트 리스트 코인이라 통칭한다. 얼핏 인도네시아와 일본의 화이트 리스트 코인은 비슷하지만, 2025년 인도네시아 암호화폐 시장은 예년과 달라졌다.

24일 인도네시아 상품선물거래규제국, 내외경제TV 와치독 팀 등에 따르면 ▲2021년 229개 ▲2022년 383개 ▲2023년 501개 ▲2024년 545개 ▲2025년 851개 등 매해 'JENIS ASET KRIPTO'라는 화이트 리스트 코인 목록을 공개한다.

4년 전만 하더라도 화이트 리스트 코인 도입 초창기인 탓에 프로젝트 229종 명단은 큰 의미가 없었다. 해를 거듭할수록 공개된 명단만 상장할 수 있다는 의견과 매해 추가되는 프로젝트를 합산하는 방식이라는 의견이 분분할 정도로 규제와 제재의 차이가 크지 않았다.

하지만 올해는 달라졌다. 기존 암호화폐 규제 기구가 상품선물거래규제국(Bappebti)에서 금융감독청(OJK, Otoritas Jasa Keuangan)으로 이관됐다. 금융감독청은 국내 금융위원회, 일본의 금융청, 싱가포르의 통화청(MAS, Monetary Authority of Singapore)과 같은 금융감독 기관이다.

현재 인도네시아 암호화폐 시장은 이른바 코인세가 사치세로 분류된 이후 현지에서 영업 중인 거래소는 거래 수수료를 인상했다. 또 규제 기관이 바뀌면서 국영 거래소 CFX(Indonesia's Crypto Asset Futures Exchange)를 중심으로 시장 활성화와 더불어 규제 본격화를 예고한 상황이다.

이전부터 인도네시아 암호화폐 시장 관찰을 위해 매해 화이트 리스트 코인 목록을 분류했던 내외경제TV는 올해 특이점을 확인했다. 예년과 달리 현지에서 영업 중인 거래소의 상장 폐지 사유에 '화이트 리스트 코인'이 언급되기 시작했다.

인도네시아에서 Calon Pedagang Fisik Aset Kripto(CPFAK) 라이센스를 부여받은 거래소는 현행 법령에 등재되지 않은 암호화폐는 거래할 수 없다는 규정에 따라 일제히 상장 폐지가 단행됐다. 참고로 CPFAK는 국내 금융정보분석원에 신고 수리가 완료된 바스프가 부여받는 등록번호다.

소문으로 떠돌던 '화이트 리스트 코인만 거래 가능'이 현실로 바뀌면서 거래소는 바빠졌다. 그 이유는 ▲2025년 1월 9일, 화이트 리스트 코인 리스트 공개 ▲2025년 1월 10일, 상품선물거래규제국에서 금융감독청 이관 ▲2025년 1월 12일, 현지 거래소 상장 폐지 러시 등 명단 공개 후 불과 1주일도 되지 않는 시기에 거래소가 일제히 상장 폐지를 결정했다.

또 국내와 달리 상장 폐지 명단 공개 후 재심사를 생략, 24시간 뒤에 바로 거래지원을 종료하는 등 일사천리로 진행됐다. 이는 현지 금융 당국이 이전과 다른 태도로 규제에 나설 수도 있다는 관측이 나오면서 빠르게 진행된 것으로 풀이된다.

인도네시아 금융감독청은 국내 거래소와 금융 업계에 알려진 규제 기구다. 예를 들면, 업비트 인도네시아와 KB국민은행의 현지 법인 KB뱅크 인도네시아는 OJK의 규제를 받는다. 그만큼 거래소를 금융기관에 준하는 수준으로 규제를 예고, 각 사업자는 눈밖에 벗어나지 않으려는 포석을 깔아둔 셈이다.

1월 11일부터 1월 13일까지 인도네시아 거래소 3곳의 상장 폐지 명단은 다음과 같다.

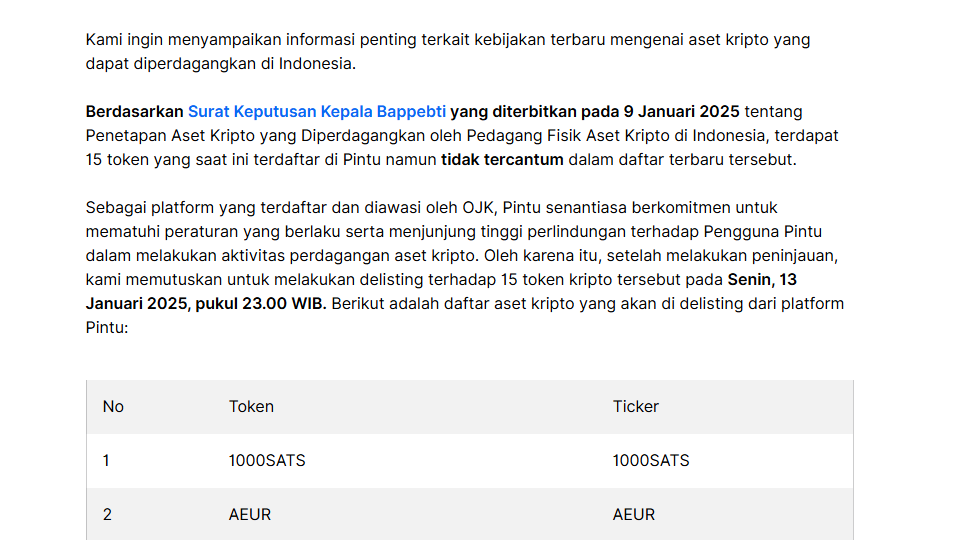

핀투(pintu), 2025년 1월 11일

1000SATS(1000SATS), 앵커드코인(AEUR), 에이아이식스틴즈(AI16Z), 캣츠하우스 닷 라이브(CATS), 커넥스트 넥스트(NEXT), 호라이즌(ZEN), 레이어제로(ZRO), 매직스퀘어(SQR), 네이로 이더리움(NEIRO), 오리지널트레일(TRAC), 펏지펭귄(PENGU), 스웰네트워크(SWELL), 지그다오(ZIG), 지크렌드(ZEND), 지케이싱크(ZK)

인도닥스(indodax), 2025년 1월 12일

레이어제로(ZRO), 지그다오(ZIG), 스웰네트워크(SWELL), 비트톤(BITTON), 헤데라 길드 게임(HGG), Department Of Government Efficiency (DOGEGOV), 저킷(ZRC), 리타르디오(RETARDIO), 스키비디 토일렛(SKBDI), 에이프앤드페페(APEPE), 루체(LUCE), 핀토큰(FIN), 무무더불(MUMU)

토코크립토(tokocrypto), 2025년 1월 13일

대시(DASH), 호라이즌(ZEN), 지케이싱크(ZK), 레이어제로(ZRO), 유주얼(USUAL), 바나(VANA), 펏지펭귄(PENGU), 바이오 프로토콜(BIO)

2025년 2월 24일을 기준으로 일본의 화이트 리스트 코인은 110종이다. 오로지 JVCEA와 금융청의 심사를 통과한 프로젝트만 거래할 수 있는 규제, 인도네시아는 올해부터 명단에 없는 프로젝트를 제거하는 방식을 채택해 규제를 현실화했다. 반면에 국내는 1인치(1INCH, 000001)를 시작으로 크리마 코인(CRMC, 001307)까지 총 1,307종의 가상자산 코드가 할당됐을 뿐 여느 때보다 화이트 리스트 코인 도입이 시급한 이유다.

'뉴스 센터 > 기획' 카테고리의 다른 글

| 빗썸, 일부 프로젝트 정보 누락...신뢰도 갸우뚱 (0) | 2025.02.27 |

|---|---|

| 업비트는 상폐한 위믹스(WEMIX)를 시장에 던질까? (0) | 2025.02.19 |

| 일 안 하는 韓 금융위 vs 일하는 日 금융청 (0) | 2025.02.12 |