백서 업데이트 권고 외에는 강제성 없어 사각지대

가상자산이용자보호법이 시행된 지 1주일이 흘렀다. 시행 초반 예치금 이자로 시끄러웠던 첫 주말을 제외하면 아무런 문제가 없는 것처럼 보이지만, 실상은 특금법과 가상자산이용자보호법(이하 가상자산법)의 사각지대가 곳곳에서 노출된다.

대표적으로 백서(白書)다. 유통량 계획서와 별도로 거래소와 홀더를 대상으로 공개되는 재단의 모든 일정과 사업 계획을 정리한 문서지만, 가상자산법이 시행됐음에도 백서 관리는 재단이나 거래소나 뒷전이다.

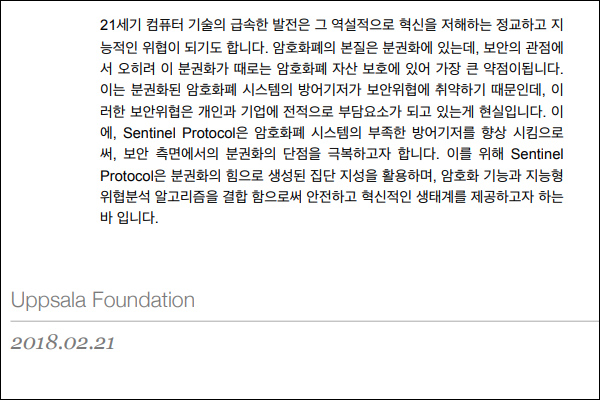

25일 업비트에 따르면 6년 차 프로젝트 센티넬프로토콜(UPP)의 백서는 2018년 2월 21일이 최종 버전이며, 유통량 계획서는 2023년 10월 말을 기준으로 공개된 게 전부다.

일각에서는 센티넬프로토콜의 특성상 보안 프로젝트라는 점에서 기술 개발과 진척 상황은 회사의 대외비로 분류, 공개할 수 있는 자료가 한정적인 탓에 관련 프로젝트의 특이점을 제시한다.

센티넬프로토콜은 업비트가 비트렉스와 오더 북을 공유하던 시절 2018년 9월 5일 비트코인 마켓에 거래쌍이 개설된 프로젝트다. 이후 다음 달 10월 12일에 원화마켓에 상장, 현재까지 거래 중인 업비트의 인큐베이팅 프로젝트로 손꼽힌다.

업비트의 원화마켓과 비트코인 마켓, 업비트 APAC 소속의 업비트 인도네시아의 비트코인 마켓 등에서 거래 중이지만, 다른 거래소에서 찾아볼 수 없는 '업비트 Only' 프로젝트인 셈이다.

이전부터 국내 거래소 업계는 백서에 크게 의미를 두지 않았고, 최근 몇 년 사이에 유통량 이슈가 불거지면서 유통량 계획을 유심히 지켜보는 수준이다. 예를 들면, 프로젝트끼리 생태계를 병합하는 과정에서 추가 유통량을 누락하거나 소각을 통한 유통량 감소 등 협의와 예정이 없는 이슈가 심각해질 경우 투자유의로 분류하기 때문이다.

업비트는 상장 지원 양식에 백서와 유통량 계획서를 필수 항목으로 분류하지 않았다. 또 최초에 백서를 제출했다면 갱신하지 않았어도 상장 폐지 경고 대상에서 제외된다. 센티넬프로토콜은 ▲발행 주체의 신뢰성, 발행 주체 또는 운영 주체가 작성한 것으로서 가상자산 관련 중요사항을 설명하는 자료(백서 등)가 확인되지 아니한 경우에 해당하지 않는다.

거래를 시작한 이후 사후 모니터링으로 검출하더라도 백서를 최신 버전으로 갱신하지 않았을 뿐 최초에 제출한 백서가 존재하기 때문이다. 하지만 백서에 명시한 사업 계획이 없다면 거래소는 프로젝트 생존 여부를 확인할 수 없다.

1년 전 업비트는 던프로토콜(DAWN)과 리퍼리움(RFR)을 정리하면서 투자자 보호를 위한 정보 제출 요청에 수차례 불응, 마로(MARO)는 유통량 계획 위반 및 유통량 관리 능력 부실 등을 언급한 바 있다. 당시 기조는 유통량 이슈를 사전에 차단, 화근이 될 수 있는 요소에 대해 자세한 설명이 없다면 상장 폐지로 선례를 남긴 것이다.

이후 유통량 계획표 신규와 변경에 따른 재단의 계획서 제출이 이어졌다. 이를 두고 재단의 자발적인 제공보다는 '2호는 누가 될까?'라는 노파심에서 프로젝트 줄 세우기를 시작했다는 불만이 터져 나오기도 했다.

그렇다면 유통량 계획표 혹은 유통량 계획서는 거래소와 재단의 협의 사항이라면 백서는 상관이 없을까. 다행히 현행 법령에는 백서라는 단어만 없을 뿐 백서를 지칭하는 항목이 존재한다.

법제처에 따르면 ▲이용자의 투자판단에 중대한 영향을 미칠 수 있는 정보 ▲가상자산을 발행하는 자 또는 그로부터 공개 권한을 위임받은 자가 인터넷 홈페이지 또는 해당 요건을 모두 갖춘 전자전달매체를 통해 그 내용을 공개한 정보 등 ▲이용자의 합리적인 투자판단이나 해당 가상자산의 가치에 중대한 영향을 미칠 수 있는 정보 등이 백서의 존재를 가리킨다.

이들은 가상자산이용자보호법과 가상자산이용자보호법 시행령에 불공정거래 항목에 해당, 이른바 백서 분탕질과 묻지마 상장을 막을 수 있는 최소한의 안전장치이자 방패로 작용한다. 혹자는 백서에 명시된 정보의 중요도가 떨어지고, 거래소도 백서에 대한 책임도 없고, 재단 조차 백서를 면책 조항으로 설명했다는 점에서 대수롭지 않다고 말한다.

책임 소재가 분명하지 않다면 확인할 방법은 단 하나다. 백서 빼고 상장 한 번 시켜봐라. 득실을 따지면 누구 책임인지 나온다.

'뉴스 센터 > 기획' 카테고리의 다른 글

| 출금 수수료 최저가 보상의 함정|a.k.a 빗썸 (0) | 2024.08.07 |

|---|---|

| 렌더토큰(RNDR)→RENDER, 日 암호자산 심사 中 (1) | 2024.07.18 |

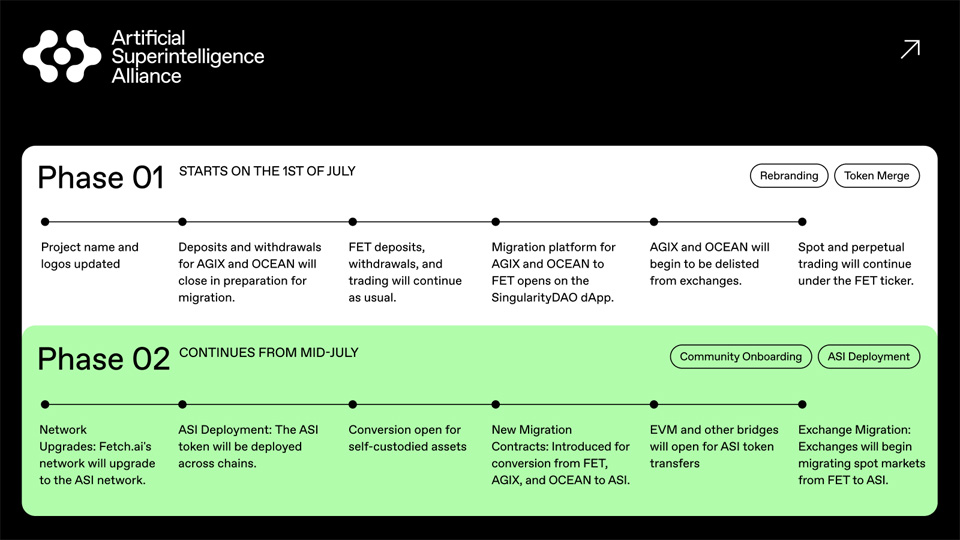

| FET·AGIX·OCEAN→ASI 통합, 국내는 요지부동 (1) | 2024.07.16 |